资本充足率又叫资本风险(加权)资产率。资本充足率是一个银行的资本总额对其风险加权资产的比率。国家调控者跟踪一个银行的CRAR来保证银行可以化解吸收一定量的风险。资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率。下面就跟法律快车小编一起来了解一下它的计算公式吧。

资本充足率准备金率高于资本充足率的情况("CAR")是衡量一个银行的资本对其加权风险比例的以百分比表示的量。

资本充足率计算公式 : 资本净额/表内、外风险加权资产期末总额≥8%

风险可以是加权资产风险(a),也可以是各自国家调控者规定的最小总资产要求。

如果使用加权资产风险,那么

CAR = {T1 + T2}/a ≥ 8%.[1]

后面那个8%是国家调控者的标准要求。T1 T2分别是两种类型的可以计入总量的资产:第一类资产(实际贡献的所有者权益),即银行不用停止交易即可以化解风险的资产;和第二类资产(优先股加百分之50的附属债务),停业清理可以化解风险的资产,对储户提供相对较少额度的保护。

本地规定现金和政府债券没有风险,居民抵押贷款50%风险,其他所有类型资产100%风险。

银行A有100单位资产,组成如下:

现金: 10

政府债券: 15

抵押贷款: 20

其他贷款: 50

其他资产: 5

又假设,银行A有95单位的债务。根据定义,所有者权益=资产-负债,即5单位。

银行A的加权资产风险计算如下:

现金10 * 0% = 0

政府债券15 * 0% = 0

抵押贷款20 * 50% = 10

其他贷款 50 * 100% = 50

其他资产5 * 100% = 5

总加权资产风险 65

所有者权益5

核心资产充足率 (T1/加权资产风险) = 5/65 = 7.69%

尽管银行A看似有着高达95:5的负债-所有者权益比率,或者说,95%的资产负债率,但它的核心资产充足率则充分的高。此银行风险较低,因为它的部分资产比其他资产风险低。

资相关漫画本充足率是银行资本总额与加权平均风险资产的比值,资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。

资本充足率=(资本-资本扣除项)/(信用风险加权资产+(操作风险资本+市场风险资本)*12.5)

其中,资本=核心资本+附属资本(二级资本)

核心资本包括实收资本或普通股股本、资本公积、盈余公积、未分配利润和少数股权。

附属资本包括重估储备、未公开储备、普通呆账准备、混合债务工具和长期次级债务。

资本扣除项包括(一)商誉;(二)商业银行对未并表金融机构的资本投资;(三)商业银行对非自用不动产和企业的资本投资。

不一定是越高越好。

1、一家商业银行的资本充足率越高,其能够承受违约资产风险的能力就越大,其资本风险也越小。

2、但从盈利角度看,资本充足率并非越高越好,因为较低的资本充足率,意味着商业银行开展资产业务所需资本的支持数量相对较少,资金成本也相应提高。

因此商业银行均有降低资本充足率的动机。为控制风险,各国金融监管当局一般都规定了商业银行必须满足的最低资本充足率的要求。《巴塞尔协议》中规定,商业银行的资本充足率至少应为8%;我国人民银行也规定商业银行的资本充足率应不低于8%。

资本充足率指标是衡量商业银行业务经营是否稳健的一个重要指标,它反映了商业银行的资本既能经受坏帐损失的风险,又能正常营运、达到盈利水平的能力。一般来讲,只要一家商业银行总的现金流入超过其现金流出,它就具备了清偿能力。由于商业银行的债务利息支付是强制性的,而资本能够通过推迟支付股票红利而减少强制性的现金流出,因此商业银行资本构成了其它各种风险的最终防线。

-

速讯:河南一国家级专精特新“小巨人”企业提交IPO注册申请

头条 22-08-12

-

全球热消息:总投资超5.66亿元,洛阳4个项目可研报告获批

头条 22-08-12

-

世界滚动:河南省昨日新增确诊病例1例,新增本土无症状感染者1例

头条 22-08-12

-

全球消息!隔夜欧美·8月12日

头条 22-08-12

-

环球微速讯:天津6家拟入库重点培育上市企业名单公示

头条 22-08-12

-

【全球报资讯】批复了!这一高铁线,拟新设5座车站!世界最长高铁跨海大桥,要来了?

头条 22-08-12

-

世界热文:郑州市市长何雄会见深创投副总裁张键一行

头条 22-08-12

-

天天讯息:立方风控鸟·早报(8月12日)

头条 22-08-12

-

每日热闻!《河南省科学院发展促进条例》出炉:支持省科学院筹建研究型大学

头条 22-08-12

-

前沿热点:小米发布首个全尺寸人形仿生机器人

头条 22-08-11

-

全球观点:赊店老酒:将加强与券商沟通对接,全力提升业绩加快上市进度

头条 22-08-11

-

环球通讯!立方风控鸟·晚报(8月11日)

头条 22-08-11

-

世界焦点!亿纬锂能:拟定增募资不超过90亿元 用于动力储能锂离子电池产能建设项目

头条 22-08-11

-

世界报道:雷军:预计小米2022年研发投入170亿元

头条 22-08-11

-

微头条丨小米造车新进展:首批规划140辆自动驾驶测试车,后年要进入第一阵营

头条 22-08-11

-

【报资讯】雷军:玩是最好的学习方式,但不能瞎玩

头条 22-08-11

-

通讯!中豫建投集团与郑州经开区签约,在重大基础设施建设等领域合作

头条 22-08-11

-

讯息:河南省财政下达专项资金5701万元支持中小企业发展

头条 22-08-11

-

环球聚焦:许继电气:拟出资2.20亿元对一财务公司进行增资

头条 22-08-11

-

全球热点评!雷军称小米创立12年只干了一件事

头条 22-08-11

-

即时看!雷军辟谣曾有意收购QQ,唯一聊过投资的只有网易

头条 22-08-11

-

天天精选!融侨集团:子公司未能偿还5.99亿元到期信托本金及利息

头条 22-08-11

-

看点:奶业大省河北2021年乳制品产量逾397万吨 八年居全国首位

头条 22-08-11

-

世界观点:外交部:中尼同意将建跨喜马拉雅山铁路,年内派专家赴尼踏勘

头条 22-08-11

-

快讯:通达股份:上半年营收26.14亿元,同比大增167.77%

头条 22-08-11

-

全球快资讯丨宝能集团:黄炜因个人原因被查,所涉事项与宝能集团无关

头条 22-08-11

-

焦点要闻:创投日报(8月11日)

头条 22-08-11

-

天天简讯:绿色金融再创先!兴业银行首家推出生物多样性保护金融方案

头条 22-08-11

-

微资讯!山西国资运营携手山西证券,开展资产证券化等领域合作

头条 22-08-11

-

新消息丨总投资5742.55万元,洛阳市发改委批复3个基建项目

头条 22-08-11

-

环球滚动:中国煤炭企业50强出炉,河南4户企业上榜

头条 22-08-11

-

精选!中国电子信息产业集团原副总经理向梓仲被查

头条 22-08-11

-

环球头条:“特疗直通”保险支付,让创新医疗为重疾患者播撒希望

头条 22-08-11

-

【环球新要闻】黄河旋风拟非公开发行募资不超过10.5亿元获证监会受理

头条 22-08-11

-

天天热推荐:新乡化纤上半年营收近40亿元,研发支出大增326%

头条 22-08-11

-

当前消息!发放1亿元观影券,国家电影局启动2022年电影惠民消费季

头条 22-08-11

-

全球关注:中豫号新乡—青岛港铁海联运专列首发,新乡发货可无缝抵达美澳

头条 22-08-11

-

天天看点:利率2.43%!洛阳城发投集团15亿私募短期公司债完成发行

头条 22-08-11

-

今日热讯:宇通重工:获得4536.74万元政府补助

头条 22-08-11

-

【世界时快讯】4.2万亿元大投资,河南省将实施602个重点基建项目

头条 22-08-11

-

速讯:济源投资集团拟发行20亿元私募债,已获反馈

头条 22-08-11

-

当前最新:中金公司、海通证券收监管警示函!涉华晨债券事件

头条 22-08-11

-

【天天聚看点】河南5地入选!全国110个知识产权强市建设试点示范城市公布

头条 22-08-11

-

实时焦点:安徽开展全民节电行动,行政机关3层楼以下停开电梯

头条 22-08-11

-

环球热点!总规模180亿元,安徽拟组建新能源汽车和智能网联汽车产业主题基金

头条 22-08-11

-

全球即时:河南能源战略签约省人民医院,瞄准七大领域开展合作

头条 22-08-11

-

世界热消息:总投资588亿元,南信合高铁今年12月开工

头条 22-08-11

-

当前快报:河南省农业农村厅发文,支持南阳打造全国生猪养殖第一市

头条 22-08-11

-

全球观察:河南拟撤销267家省院士工作站,拟保留73家

头条 22-08-11

-

每日动态!海南三亚昨日新增本土确诊病例480例 本土无症状感染者774例

头条 22-08-11

-

天天视讯!河南省昨日新增本土无症状感染者1例

头条 22-08-11

-

环球微动态丨河南省财政厅:在省级全面推广使用“电子非税收入一般缴款书”

头条 22-08-11

-

【全球新要闻】隔夜欧美·8月11日

头条 22-08-11

-

天天微动态丨何雄会见特来电新能源股份有限公司客人

头条 22-08-11

-

【全球独家】中央财政下发8000万元支持黄河国家博物馆建设

头条 22-08-11

- 资本充足率计算公式 资本充足率是越高越好2022-08-12

- 济安线和什么指标配合最好? 济安线指标的2022-08-12

- 【环球时快讯】夏天是远道而来的浪漫与热情2022-08-12

- 焦点速讯:佩洛西的这个丑闻事发!美国舆论2022-08-12

- 当前头条:物探中心与河南省计量院开展合作2022-08-12

- 速讯:河南一国家级专精特新“小巨人”企业2022-08-12

- 环球最资讯丨河南加速推进“智慧医院”建设2022-08-12

- 全球热消息:总投资超5.66亿元,洛阳4个项2022-08-12

- 环球资讯:郑州减灾委发布高温灾害风险预警2022-08-12

- 当前关注:嵩山龙门再添西甲强援2022-08-12

- 动态焦点:商都郑州迸发“博物馆力量”2022-08-12

- 天天视点!持之以恒开展群众体育(今日谈)2022-08-12

- 全球最新:【在希望的田野上】抓好农业防灾2022-08-12

- 环球快讯:一颗水蜜桃的甜蜜旅行(一线调研2022-08-12

- 当前最新:浙江省新增本土无症状感染者60例2022-08-12

- 天天快消息!累计查获500余人!广西警方摧2022-08-12

- 全球资讯:数以千计的不同气味:困扰科学家2022-08-12

- 动态焦点:科学家用100%的轮胎橡胶骨料制造2022-08-12

- 焦点速读:SunGreenH2的纳米级工程可使绿色2022-08-12

- 环球简讯:加州理工学院新项目COMAP将揭开恒2022-08-12

- 报道:头朝下装进-196℃液氮瓶,第一批冷冻2022-08-12

- 白云山制药明星单品持续发力 广药集团再进2022-08-12

- 积极履行社会责任 白云山金戈、小柴胡能2022-08-12

- 《深圳市个人破产管理人名册管理办法(试行2022-08-12

- 山东健康码实现跨省核酸检测结果互认2022-08-12

- 环球最资讯丨远望21号火箭运输船即将出航执2022-08-12

- 宁波市疫情防控办发布最新通知:强化人员出2022-08-12

- 前7月浙江进出口总额达2.71万亿元 同比增2022-08-12

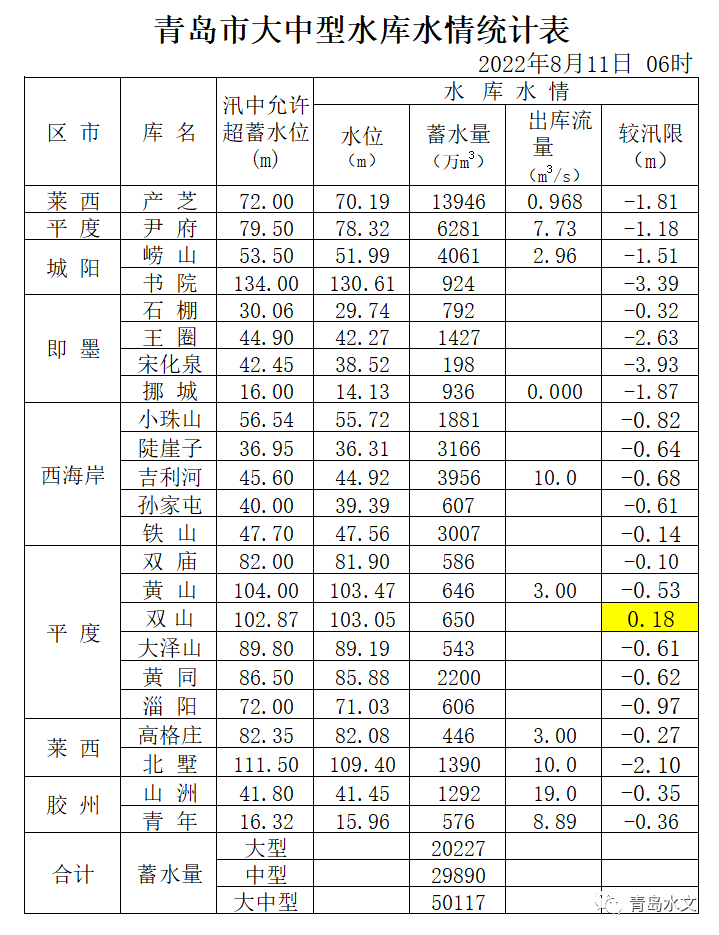

- 青岛大中型水库总蓄水量超5亿方 相当10个2022-08-12

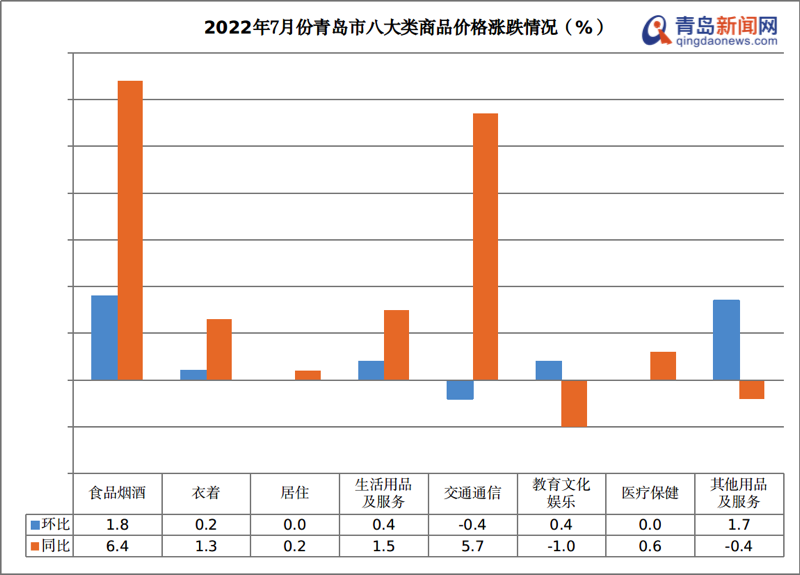

- 青岛市7月份居民消费价格(CPI)出炉 同比上2022-08-12

精彩推荐

阅读排行

- 河南高职高专批8月12日征集志愿 选报适合个人职业发展的院校

- 河南省财政厅:在省级全面推广使用“电子非税收入一般缴款书”

- 世界信息:8月11日河南省新增确诊病例1例、本土无症状感染者1例

- 全国110个知识产权强市建设试点示范城市公布 河南5地入选

- 河南2022特岗教师招聘笔试8月17日开考 考前72小时内2次核酸检测阴性纸质版报告

- 中央气象台发布高温橙色预警 河南有35~39℃高温天气

- @河南社科专家学者 2021年度河南省社会科学优秀成果评奖活动正式开启

- 考生看过来!河南“三支一扶”笔试8月20日举行

- 首批河南省义务教育阶段优质教育集团拟认定对象名单公示

- 河南省体育健身优惠券正式发放 怎么领?怎么用?都帮您打探好了!